สำหรับ “ภาษีมูลค่าเพิ่มร้านทอง” เป็นเรื่องที่มีความแตกต่างจากธุรกิจทั่วไป เนื่องจากสินค้าทองคำมีทั้งส่วนที่ได้รับการ ยกเว้น VAT และส่วนที่ ต้องเสีย VAT โดยมีฐานการคำนวณที่พิเศษสำหรับทองรูปพรรณ เจ้าของธุรกิจจึงจำเป็นต้องรู้และเข้าใจเรื่อง ภาษีมูลค่าเพิ่ม ร้าน ทอง เพราะเกี่ยวข้องกับกฎหมายเฉพาะหลายฉบับ และมีผลกระทบโดยตรงต่อความอยู่รอดของธุรกิจ ซึ่งวันนี้ นรินทร์ทอง จะมาแชร์ข้อมูลเกี่ยวกับ การจดภาษีมูลค่าเพิ่มร้านทอง เพื่อให้เจ้าของธุรกิจมือใหม่ สามารถดำเนินธุรกิจได้อย่างราบรื่น ไม่มีสะดุด

เลือกอ่านเนื้อหา

ภาษีมูลค่าเพิ่ม ร้าน ทอง จำเป็นต้องจดไหม?

การจดภาษีมูลค่าเพิ่มในร้านทองจะเกิดขึ้นก็ต่อเมื่อ กิจการร้านทองมีเงินได้จากการขายสินค้า หรือให้บริการเกิน 1.8 ล้านบาทต่อปี และต้องยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่มที่กรมสรรพากรภายใน 30 วัน นับแต่วันที่มีเงินได้เกิน 1.8 ล้านบาท แต่ในกรณีที่ร้านทองมีรายได้ไม่เกิน 1.8 ล้านบาท ไม่จำเป็นต้องจด VAT แต่ถ้ามีการขาย ทองคำแท่ง และต้องการให้ธุรกรรมนั้นได้รับการยกเว้น VAT อย่างถูกกฎหมาย ควรจด VAT และดำเนินการตามเงื่อนไข (ภ.พ.01.3) เพื่อหลีกเลี่ยงภาระภาษีในอนาคต

ดังนั้นร้านทองส่วนใหญ่จึงมักเลือกจดทะเบียน VAT เนื่องจากเป็นเงื่อนไขสำคัญในการบริหารจัดการภาษี ทองคำแท่ง และ ทองรูปพรรณ ให้เป็นไปตามหลักเกณฑ์ที่ซับซ้อนของกรมสรรพากรได้อย่างถูกต้อง

การจัดการภาษีมูลค่าเพิ่ม

จากที่เกริ่นในข้างต้น การจัดการภาษีมูลค่าเพิ่ม (VAT) สำหรับร้านทองนั้น ความซับซ้อนและแตกต่างจากธุรกิจทั่วไปอย่างมาก เนื่องจากมีทั้งสินค้าที่ ยกเว้นภาษี และสินค้าที่ใช้ฐานภาษีพิเศษ ซึ่งหากกิจการร้านทองประกอบธุรกิจหลายอย่าง จะทำให้มีฐานภาษีมูลค่าเพิ่มที่แตกต่างกัน ซึ่งวิธีการคำนวณ ภาษีมูลค่าเพิ่ม ร้าน ทอง สามารถแยกย่อยได้ดังนี้

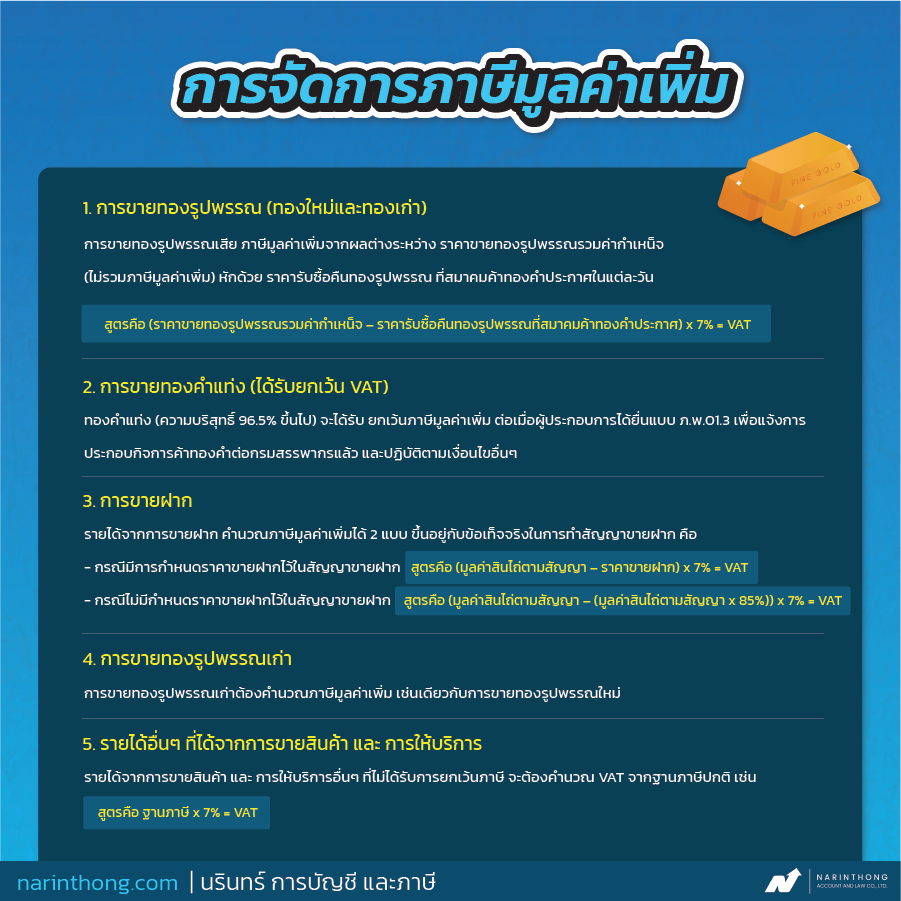

1. การขายทองรูปพรรณ (ทองใหม่และทองเก่า)

การขายทองรูปพรรณเสีย ภาษีมูลค่าเพิ่มจากผลต่างระหว่าง ราคาขายทองรูปพรรณรวมค่ากำเหน็จ (ไม่รวมภาษีมูลค่าเพิ่ม) หักด้วย ราคารับซื้อคืนทองรูปพรรณ ที่สมาคมค้าทองคำประกาศในแต่ละวัน

สูตรคือ (ราคาขายทองรูปพรรณรวมค่ากำเหน็จ – ราคารับซื้อคืนทองรูปพรรณที่สมาคมค้าทองคำประกาศ) x 7% = VAT

2. การขายทองคำแท่ง (ได้รับยกเว้น VAT)

ทองคำแท่ง (ความบริสุทธิ์ 96.5% ขึ้นไป) จะได้รับ ยกเว้นภาษีมูลค่าเพิ่ม ต่อเมื่อผู้ประกอบการได้ยื่นแบบ ภ.พ.01.3 เพื่อแจ้งการประกอบกิจการค้าทองคำต่อกรมสรรพากรแล้ว และปฏิบัติตามเงื่อนไขอื่นๆ

3. การขายฝาก

รายได้จากการขายฝาก คำนวณภาษีมูลค่าเพิ่มได้ 2 แบบ ขึ้นอยู่กับข้อเท็จจริงในการทำสัญญาขายฝาก คือ

-

- กรณีมีการกำหนดราคาขายฝากไว้ในสัญญาขายฝาก

สูตรคือ (มูลค่าสินไถ่ตามสัญญา – ราคาขายฝาก) x 7% = VAT - กรณีไม่มีกำหนดราคาขายฝากไว้ในสัญญาขายฝาก

- กรณีมีการกำหนดราคาขายฝากไว้ในสัญญาขายฝาก

สูตรคือ (มูลค่าสินไถ่ตามสัญญา – (มูลค่าสินไถ่ตามสัญญา x 85%)) x 7% = VAT

ทั้งนี้การขายฝากต้องเป็นไปตามเงื่อนไขการขายฝากทองคำ ที่ได้รับสิทธิ์คำนวณภาษีมูลค่าเพิ่มจากผลต่างมูลค่าสินไถ่ ดังนี้

- ต้องเป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

- ต้องมีใบอนุญาตค้าของเก่าตามกฎหมายว่าด้วยการค้าของเก่า

- ต้องรับขายฝากทองรูปพรรณ

4. การขายทองรูปพรรณเก่า

การขายทองรูปพรรณเก่าต้องคำนวณภาษีมูลค่าเพิ่ม เช่นเดียวกับการขายทองรูปพรรณใหม่

5. รายได้อื่นๆ ที่ได้จากการขายสินค้า และ การให้บริการ

รายได้จากการขายสินค้า และ การให้บริการอื่นๆ ที่ไม่ได้รับการยกเว้นภาษี จะต้องคำนวณ VAT จากฐานภาษีปกติ เช่น

- รายได้จากค่าหลอมทองเก่า

- รายได้จากการขายสินค้าอื่นๆ (เช่น อัญมณีที่ไม่ได้เป็นส่วนหนึ่งของทองคำรูปพรรณ)

สูตรคือ ฐานภาษี x 7% = VAT

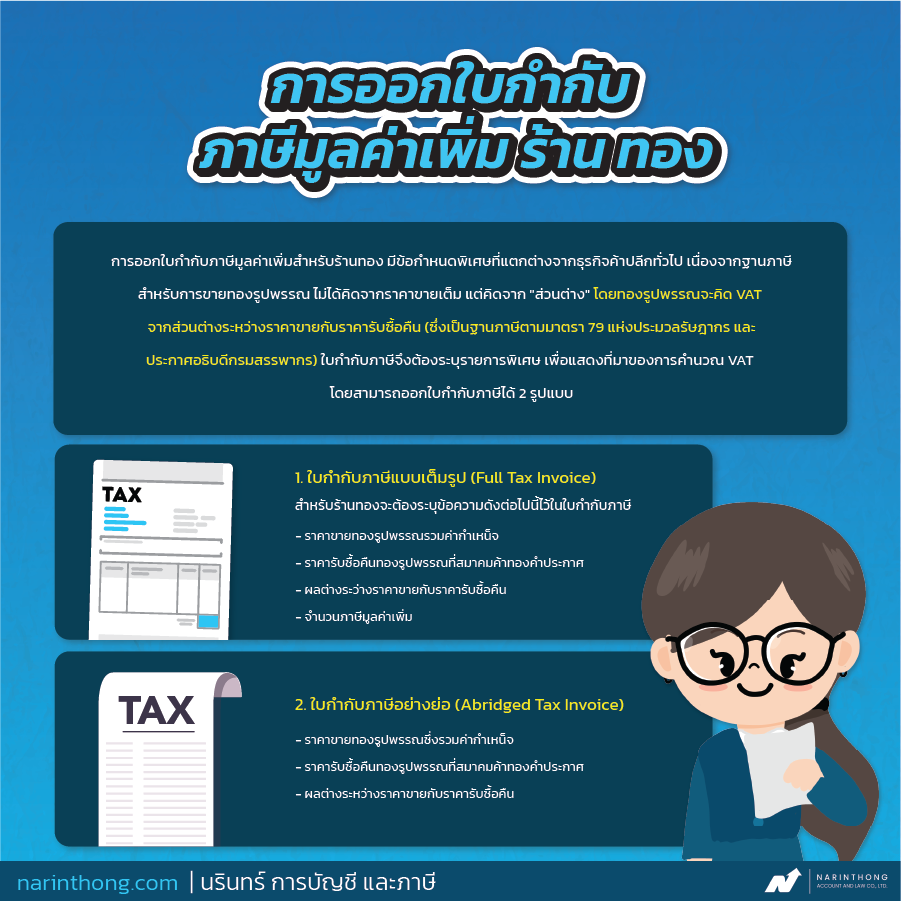

การออกใบกำกับ ภาษีมูลค่าเพิ่ม ร้าน ทอง

การออกใบกำกับภาษีมูลค่าเพิ่มสำหรับร้านทอง มีข้อกำหนดพิเศษที่แตกต่างจากธุรกิจค้าปลีกทั่วไป เนื่องจากฐานภาษีสำหรับการขายทองรูปพรรณ ไม่ได้คิดจากราคาขายเต็ม แต่คิดจาก “ส่วนต่าง” (Margin) โดยทองรูปพรรณจะคิด VAT จากส่วนต่างระหว่างราคาขายกับราคารับซื้อคืน (ซึ่งเป็นฐานภาษีตามมาตรา 79 แห่งประมวลรัษฎากร และประกาศอธิบดีกรมสรรพากร) ใบกำกับภาษีจึงต้องระบุรายการพิเศษ เพื่อแสดงที่มาของการคำนวณ VAT โดยสามารถออกใบกำกับภาษีได้ 2 รูปแบบ คือ

1. ใบกำกับภาษีแบบเต็มรูป (Full Tax Invoice) สำหรับร้านทองจะต้องระบุข้อความดังต่อไปนี้ไว้ในใบกำกับภาษี

- ราคาขายทองรูปพรรณรวมค่ากำเหน็จ

- ราคารับซื้อคืนทองรูปพรรณที่สมาคมค้าทองคำประกาศ

- ผลต่างระว่างราคาขายกับราคารับซื้อคืน

- จำนวนภาษีมูลค่าเพิ่ม

2.ใบกำกับภาษีอย่างย่อ (Abridged Tax Invoice)

- ราคาขายทองรูปพรรณซึ่งรวมค่ากำเหน็จ

- ราคารับซื้อคืนทองรูปพรรณที่สมาคมค้าทองคำประกาศ

- ผลต่างระหว่างราคาขายกับราคารับซื้อคืน

อย่าเสี่ยงคำนวณ VAT ผิด! จัดการ ภาษีมูลค่าเพิ่ม ร้าน ทอง ที่ซับซ้อนให้ถูก ด้วยผู้เชี่ยวชาญ

การดำเนิน กิจการร้านทอง เกี่ยวข้องกับการจำหน่ายสินค้า และบริการหลากหลายประเภท ด้วยเหตุนี้จึงทำให้การคำนวณ ภาษีมูลค่าเพิ่ม ร้าน ทอง แตกต่างกันออกไปตามประเภทการขายและบริการ ดังนั้นการบันทึกข้อมูลในรายการบัญชีจึงเป็นสิ่งสำคัญ หากคุณไม่อยากเสี่ยงคำนวณ VAT ผิด และถูกเรียกเก็บภาษีย้อนหลัง! ปรึกษาผู้เชี่ยวชาญ นรินทร์ทอง เราพร้อมดูแลคุณครบวงจร ทั้งด้านบัญชี การวางแผนภาษี และการให้คำปรึกษา ด้วยประสบการณ์ที่ให้บริการมากกว่า 20 ปี โดยมีบริการให้คุณได้เลือกใช้อย่างหลากหลาย ทำให้ธุรกิจของคุณสามารถเติบโต และมีประสิทธิภาพในการก้าวหน้า ไม่ว่าจะเป็น

- การส่งภาษีอากร ทางเราสามารถยื่นภาษีให้ได้ โดยที่คุณไม่ต้องยุ่งยากกับการจัดเตรียมเอกสาร รวมไปถึงรับจัดทำรายงาน และให้คำปรึกษาทางด้านภาษี

- รับจดทะเบียนบริษัท เพื่อสร้างความน่าเชื่อถือให้กับบริษัทของคุณ โดยไม่ต้องกังวลกับปัญหาที่จะเกิดขึ้นจากการจดทะเบียน เพราะเราสามารถช่วยคุณได้

- งานทางด้านการเงิน จะเป็นการดำเนินเรื่องที่เกี่ยวข้องกับการยื่นแบบเงินเดือน และประกันสังคมของพนักงานที่ทำงานอยู่ภายในบริษัท

- ให้บริการรับทำบัญชี หากใครที่กำลังรู้สึกว่าการทำบัญชีนั้นเป็นเรื่องที่ยุ่งยาก และมีข้อผิดพลาดเกิดขึ้นมากมายภายในบริษัท ทางเราพร้อมที่จะดูแลคุณ

สำหรับใครที่ต้องการปรึกษาสามารถสอบถามเพิ่มเติมได้ที่…

Facebook : NarinthongOfficial

E-mail : narinthong.ac@gmail.com

Line : @Narinthong

Tel : 081-627-6872 , 02-404-2339